咨询电话:4006-134-968

咨询电话:4006-134-968

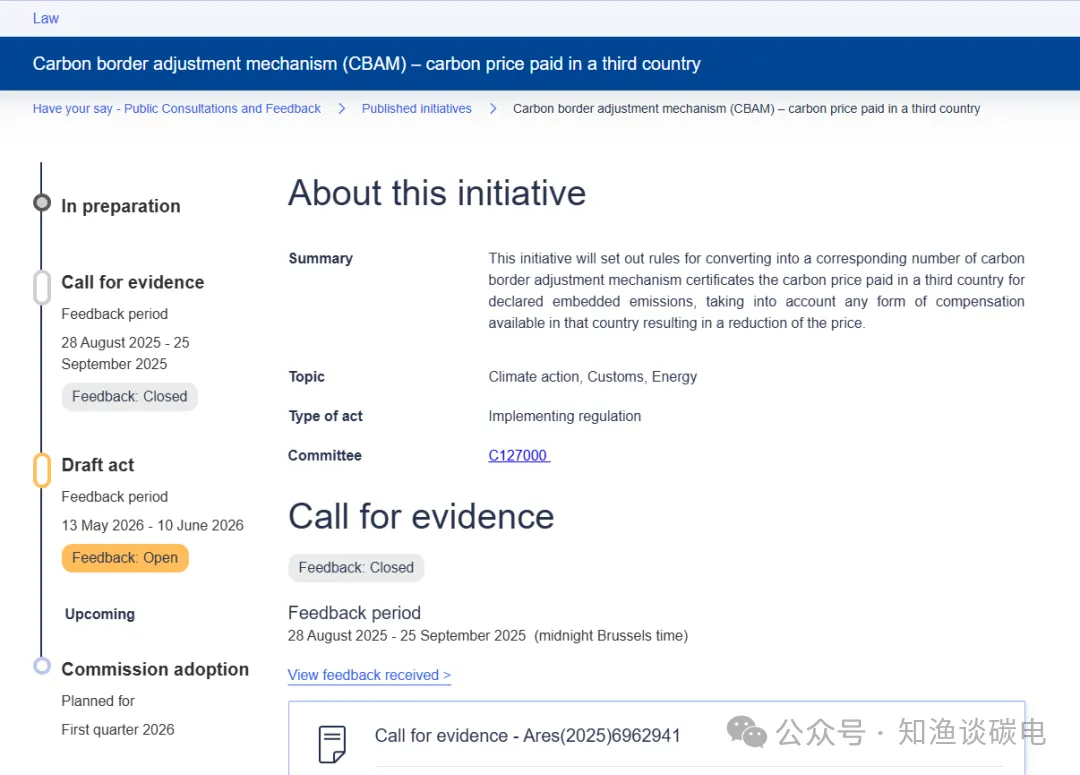

2025年8月28日,欧盟委员会就CBAM正式实施阶段的三项核心实施条例启动公众意见征集 ,旨在为即将于2026年1月1日启动的CBAM最终制度制定详细规则。这三项实施条例分别涉及:(1)嵌入排放计算方法;(2)免费配额调整规则;(3)第三国已支付碳价抵扣规则。

2025年12月17日,欧盟委员会正式发布了两项实施条例的最终文本:

嵌入排放计算方法实施条例(Implementing Regulation (EU) 2025/2547),规定了产品隐含排放的计算方法。

免费配额调整规则实施条例(Implementing Regulation (EU) 2025/2620),规定了如何在CBAM证书清缴数量中,为进口产品扣除与欧盟本土产品同等的免费配额折扣,以确保进口商品与欧盟产品承担相同的碳成本。

2026年5月13日,欧盟委员会正式发布了第三国碳价抵扣实施条例草案文本,这是三项实施条例中最后一个发布草案的规则,标志着CBAM正式实施阶段的三项核心实施细则均已进入立法成形阶段。公众反馈时间为2026年5月13日至6月10日。

一、适用范围与基本规则

授权CBAM申报人(欧盟进口商)可申请减少需缴纳的CBAM证书数量;

抵扣对应:第三国已实际支付的碳价(须扣除任何返还或补偿);

适用时间:与CBAM正式实施阶段同步。

二、抵扣计算公式

抵扣证书数量 =(有效碳价 ÷ CBAM证书年度参考价)× 申报商品数量

其中:

有效碳价(EEFF_CP):经独立第三方认证的碳价(欧元/吨或欧元/MWh);

CBAM证书年度参考价:欧盟委员会在CBAM注册系统中发布的年度均价。

三、实际碳价 vs 默认碳价的使用规则

嵌入排放按实际值计算:可用默认碳价(替代实际碳价);

嵌入排放按默认值计算:只能用默认碳价,不得用实际碳价抵扣;

四、认可的碳价机制

碳税、碳费、碳征费;

温室气体排放交易体系(如中国全国碳市场);

基线-信用交易体系下的碳信用(视为与排放配额等效)。

五、国际碳信用的使用限制

允许使用《巴黎协定》第6.2条或第6.4条下的国际碳信用;

使用上限:不超过碳价机制下报告排放量的10%;

国内碳信用:无额外定性或定量限制。

六、抵扣/补偿的扣除规则

以下情形必须从碳价中扣除:

税率减免;

免费配额;

低于强度基线的排放豁免;

现金返还、间接成本补偿等;

例外:碳价机制收入再投资于脱碳的补贴,不计为补偿(需满足三项条件:所有运营商均符合资助资格、补贴决定公开、补贴目标为减少排放)。

七、汇率转换与证据要求

汇率:使用申报年度年均汇率(欧央行或欧盟统计局数据);

证据:运营商需编制碳价报告,由独立第三方认证;

认证标准:独立人须依据EN ISO/IEC 17029:2019获得认证。

八、重大性水平

5%:单个商品每吨有效碳价的5%为重大性门槛;

超过此门槛的错报视为重大,需修正或影响认证结论。

九、认证报告结论

合格:无重大错报,碳价已有效支付;

不合格:存在未修正重大错报/证据不足/无法获得合理保证。