咨询电话:4006-134-968

咨询电话:4006-134-968

现在全球都在往 “净零排放” 冲,企业减碳的重点,已经悄悄从自己工厂、办公这些内部运营,转到了整个供应链上。

根据跨行业研究数据的普遍共识,对于大多数企业而言,供应链相关的温室气体排放(即范围三排放)通常占其整体排放量的70%至90%。

CDP(全球环境信息研究中心)的数据显示,供应链的排放量平均比企业经营活动直接造成的排放量多11.4倍。

然而,面对如此庞大的减排潜力,现实却显得骨感。

德勤的调查发现:

有 74% 的公司会披露自己产生的排放数据(范围一二)

但只有 15%的公司,会上报供应链相关的范围三排放

这中间差距巨大。

说白了:管不好供应链的碳排放,企业再怎么喊“净零”,都没用。

本文将系统梳理供应商碳管理的政策驱动力、链主企业要求,并为您提供一份从0到1的实操路径与数据管理指南。

随着全球气候治理体系的深化,针对供应链和产品生命周期的碳排放政策正密集出台,形成了对企业碳管理的硬性约束。

政策/法规名称 | 核心要求与影响 | 实施时间/节点 |

欧盟碳边境调节机制(CBAM) | 要求进口到欧盟的特定高碳产品(如铝、水泥、钢铁等)申报并支付碳关税,直接倒逼非欧盟供应商提供准确的碳排放数据。 | 2023年10月过渡期,2026年正式实施 |

欧盟《企业可持续发展报告指令》(CSRD) | 强制要求企业披露范围一、二、三的碳排放,并对报告内容作出强制性鉴证规定。要求企业对全球供应商的上游范围三排放具备可见性。 | 2024年起分阶段生效 |

欧盟《电池与废电池法规》 | 要求受管辖的电池必须具备数字电池护照,包含生命周期碳足迹声明。要求供应链提供真实、及时的碳足迹数据。 | 2027年2月强制实施数字电池护照 |

中国《关于建立碳足迹管理体系的实施方案》 | 建立国家产品碳足迹管理体系,发布通用核算标准,推进重点产品碳足迹规则制定,为企业开展供应链碳核算提供标准支撑。 | 2024年5月印发,持续推进 |

科学碳目标倡议(SBTi) | 若范围三排放占总排放量的40%以上,必须纳入近期科学碳目标,且目标必须至少涵盖范围三总排放的67%。 | 持续更新与认证 |

在政策法规的倒逼下,跨国巨头和链主企业纷纷将减碳压力向上传导,碳排放表现已经成为供应商能否进入或留在供应链体系的“生死线”。

宝马集团(BMW Group)则将减碳目标量化到了单车级别。宝马提出到2030年,相比2019年,供应链单车平均减排20%。在实际操作中,宝马在合同中明确要求电池电芯供应商必须100%使用可再生能源。2024年,已有约200家中国本地一级供应商承诺使用绿电,助力全供应链碳排放量相较于2019年减少约100万吨。

沃尔沃汽车(Volvo Cars)将供应链减碳目标细化到了材料维度。沃尔沃提出到2030年,相比2018年基准,单车与材料相关的碳排放量降低30%,单车全生命周期CO2排放量减少65%至75%。沃尔沃推出了行业领先的铝材100%价值保留及闭环回收体系,实现了车用6XXX系列铝合金材料的无降级回收,并作为SteelZero倡议成员,设定了2030年低碳钢使用比例达50%的目标。沃尔沃承诺每推出一款纯电车型均公开披露其全生命周期碳足迹数据(LCA),以透明度倒逼供应链持续减排。

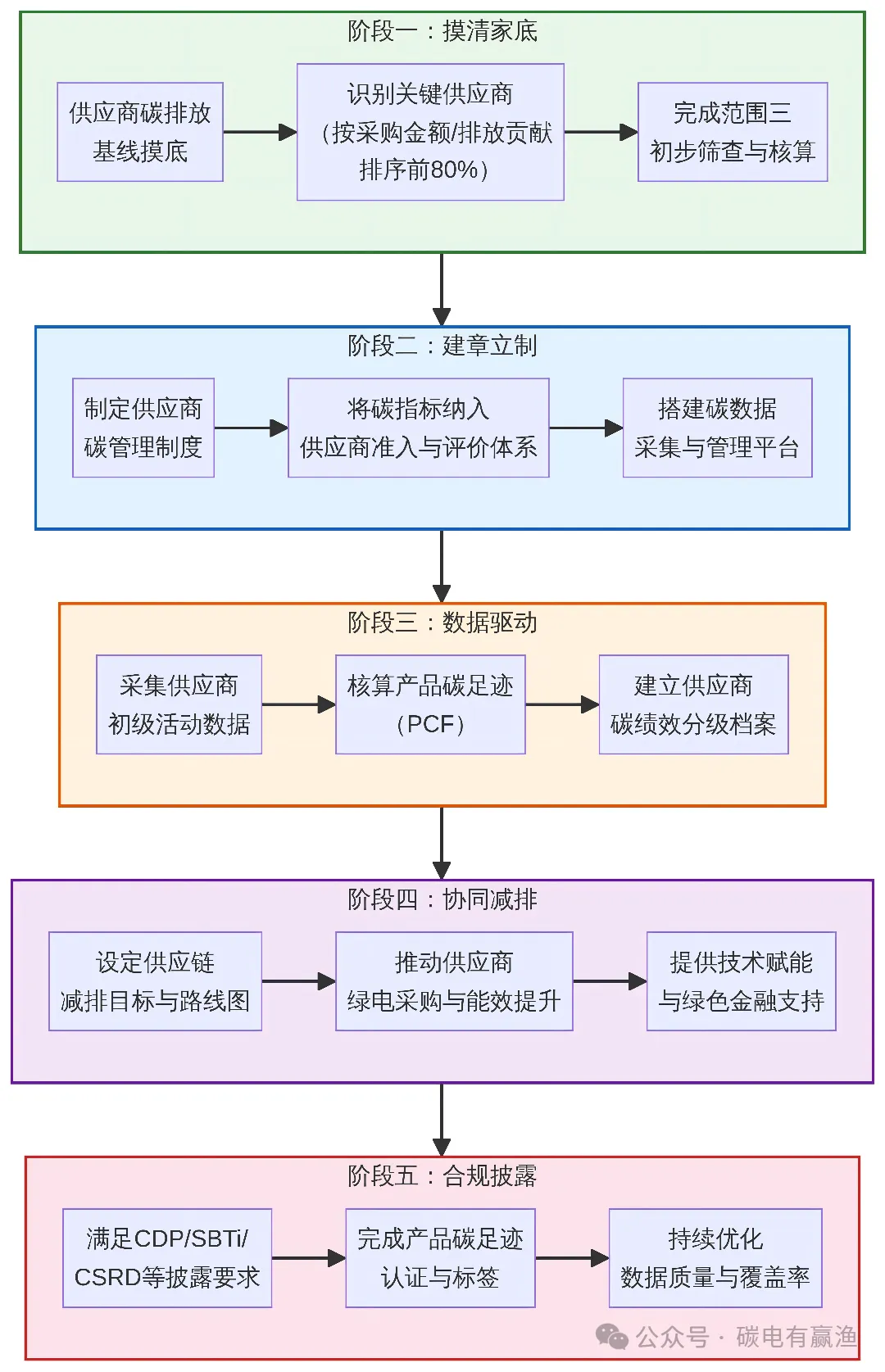

从“链主”走向“盟主”,企业需要建立系统化的供应商碳管理机制。这不仅是数据的收集,更是生态的重构。以下是供应商碳管理从0到1的五个关键阶段。

供应链碳管理实施路径

企业首先需要进行供应链碳排放的基线摸底。由于供应链庞杂,企业不可能一蹴而就。根据《温室气体核算体系》(GHG Protocol)的建议,企业应根据供应商在总采购金额或总排放量中所占比例从高到低排序,优先识别出累计贡献前80%(或覆盖范围三排放67%以上)的关键供应商,对其进行范围三初步筛查与核算。

将碳管理从环保部门的“单打独斗”转变为采购、研发、生产多部门的协同。企业需要制定明确的供应商碳管理制度,最关键的是将碳排放指标(如是否有减排目标、是否使用绿电、碳足迹表现)正式纳入供应商准入、绩效考核和评级体系,赋予碳数据以商业价值。

建立数字化的碳数据采集与管理平台是必经之路。企业需要从核心供应商处采集实景数据,逐步替代行业平均的背景数据。基于这些数据,开展产品碳足迹核算,并为供应商建立动态的碳绩效分级档案。

面对供应商能力参差不齐的现状,链主企业不能仅提要求,更要提供赋能。企业应与供应商共同设定减排路线图,组织中小供应商集体采购绿电或绿证,提供能效提升的技术指导,甚至引入绿色金融工具(如可持续发展挂钩贷款)缓解供应商的资金压力。

最终,企业将整理核算后的数据用于满足CDP问卷填报、SBTi目标设定、CSRD报告披露等合规要求。同时,推动产品完成碳足迹认证与获取碳标签,提升产品的绿色溢价,并持续扩大供应链碳数据收集的覆盖率和精确度。

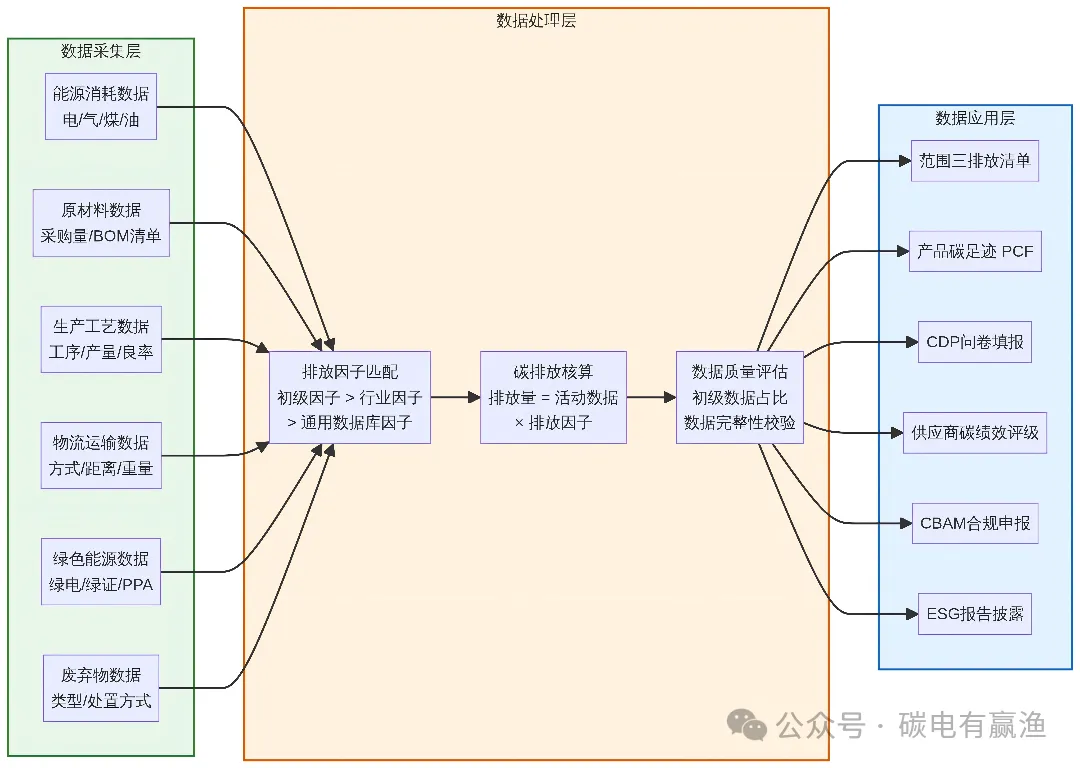

要准确核算供应链碳排放,企业需要从供应商处获取多维度的活动数据和排放因子。

1.能源消耗数据:这是最基础也是占比最大的部分,包括电力(特别是化石燃料发电与绿电的比例)、天然气、煤炭、柴油等各类能源的实际消耗量。

2.原材料数据:详细的物料清单(BOM),包括各类原材料的采购量、材质类型及其自身的上游碳排放。

3.生产工艺数据:涉及具体工序的能源消耗分配、产品产量、良品率以及生产过程中产生的直接温室气体排放。

4.物流运输数据:原材料入库和成品出库的运输方式(公路、铁路、海运等)、运输距离、货物重量及燃料消耗。

5.绿色能源数据:供应商采购的绿电量、持有的绿色电力证书(绿证)、以及购电协议(PPA)的详细信息。

在初期,企业往往依赖于数据库中的行业平均排放因子(背景数据)进行估算。但随着政策(如欧盟电池法规)对数据精确度要求的提高,获取供应商实际生产过程中的实测数据(实景数据)变得至关重要。

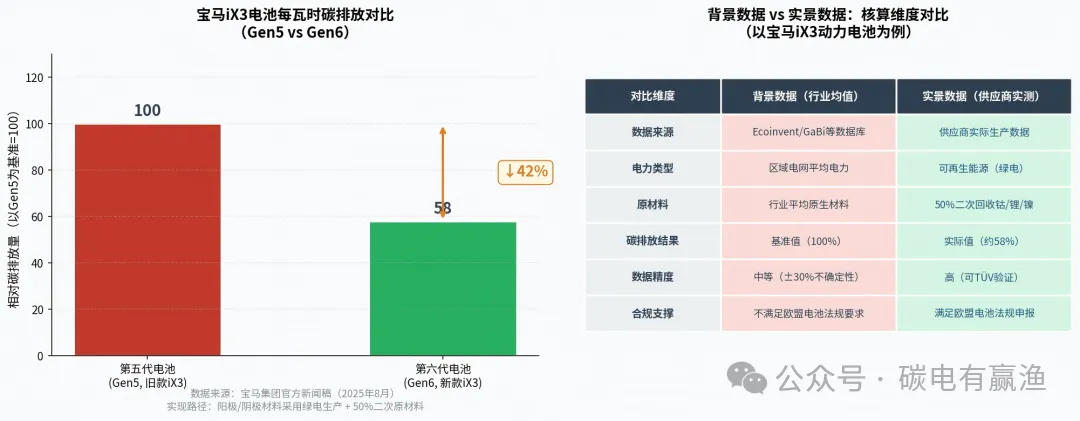

以宝马集团(BMW Group)的“新世代”车型 iX3 为例,当宝马要求其电池供应商提供基于实际生产的“实景数据”时,真实的数据展现了显著的减排成效:新款 iX3 搭载的第六代(Gen6)电池,通过在阳极和阴极材料生产中采用100%可再生能源(绿电),并使用50%的二次回收钴、锂、镍材料,其每瓦时的实际碳排放量比上一代(Gen5)大幅降低了 42%。

CDP的供应商参与评估(SEA,原SER)是衡量企业供应链碳管理水平的国际金标准。在CDP的评估体系中,“供应商参与”维度的权重通常占据主导地位(约35%)。

要获得CDP的高分(如A级),企业不仅需要披露范围三排放数据,更需要证明其正在积极与供应商“议合”。这包括:

•报告有多少比例的供应商(按采购额计算)被纳入了气候变化参与计划。

•收集供应商的关键排放数据,并利用这些数据制定采购决策。

•推动供应商设定符合科学的减排目标(SBTi)。

•证明这种参与在过去一年中带来了实际的温室气体减排效果。

供应商碳管理从0到1的过程,本质上是企业重塑供应链韧性和竞争力的过程。在政策法规日趋严格、链主企业加速施压的今天,那些能够率先建立数字化碳管理体系、有效协同上下游减排的企业,必将在未来的低碳经济中占据不可替代的生态位。这不仅是为了合规,更是为了在绿色转型的浪潮中赢得下一张全球市场的“通行证”。